信託・成年後見

家族信託とは?

家族信託とは、財産を保有している人が、信頼できる家族に財産の管理をまかせるとともに、当該財産を引き継ぐ人を決める方法をいいます。

家族信託は、元気なうちに準備することができるため、財産管理の内容や財産を引き継ぐ人をあらかじめ定めておくことができます。財産を引き継ぐ人については、お子さんだけではなく、お子さんにもしものことがあった場合に備えてお孫さんの代まで指定することができるので、代々受け継いでいる財産を守ることが可能になります。

また、将来、親が認知症になった場合でも、お子さんが財産を管理・運用することができます。

家族信託で何ができるのか?

家族信託は、家族のために財産管理や財産の引き継ぎを行うことができます。不動産やお金などの資産を信頼する家族に託し、その管理や処分を代わりに行ってもらうことが可能になります。

高額な報酬が発生することがなく、老後の財産管理のために誰でも利用できる制度です。

家族信託を遺言や成年後見制度の代わりに、あるいはそれと併用することで、より自由な財産管理や財産の引き継ぎを行うことができます。

典型例として、親が高齢となって財産管理ができなくなった場合に、お子さんに親の財産の管理をまかせ、親が亡くなった時に当該財産をお子さんに引き継ぐ場合が考えられます。

また、夫が認知症となった場合に備えて、妻に自宅の管理をまかせ、夫が亡くなった時に自宅を妻に取得させることも考えられます。

信託の利点と注意点について

信託の利点

①成年後見制度よりも、柔軟性がある

成年後見制度とは、判断能力が低下した方の代理人となった成年後見人が、契約の締結や財産管理をして、被後見人を詐欺被害などから守るための制度です。

しかし、成年後見制度の場合、認知症にかかるなどして本人の判断能力が低下するまでは、財産管理ができません。また、成年後見人を事前に指定することはできません。さらに、毎年、家庭裁判所へ報告する義務があるうえ、資産の活用なども困難です。

一方、家族信託では、本人が元気なうちから、資産の活用方法などを指定したうえで、自分が希望する人に財産の管理を任せることができます。そのため、判断能力を失った場合でも、本人の意向に沿った財産管理を行うことが可能になります。

②遺言書では行えない「二次相続」ができる

遺言では、自分の財産を誰に相続させるかは指定できますが、効力が発生するのは自分の死後で、しかも、その相続させた者が亡くなった後までは決めることができません。

家族信託では、自分が生きているうちに財産の管理者などを決められるので、生前と死後の財産管理をスムーズに移行させることができます。また、遺言書では相続人の指定しかできませんが、信託では財産を引き継ぐ人を決めた上で、引き継ぐ人が亡くなった場合のことまで指定できますので、代々受け継いでいる財産を守ることができます。

信託の注意点

①成年後見制度でしかできないことがある

家族信託は、基本的に財産管理です。本人の身の回りの世話に関する身上監護について規定することもできますが、成年後見人でしかできない身上監護もあります。

その場合には、家族信託だけでなく、成年後見制度と併用することが必要になります。

②節税対策にはならない

家族信託は、節税が目的ではないので、節税対策にはなりません。また、家族信託を利用して不動産投資などを行った場合、たとえ損失が発生しても、信託で得た所得以外の所得と相殺できません。

③任せる人によってはトラブルになる可能性も

任せた人の財産の管理処分がずさんだと、それによってトラブルになってしまう可能性があります。

そのため、本当に信頼できる人を選任することが重要です。その人の監督をどのようにするかなど、弁護士に相談されることをおすすめいたします。

信託に関する用語解説

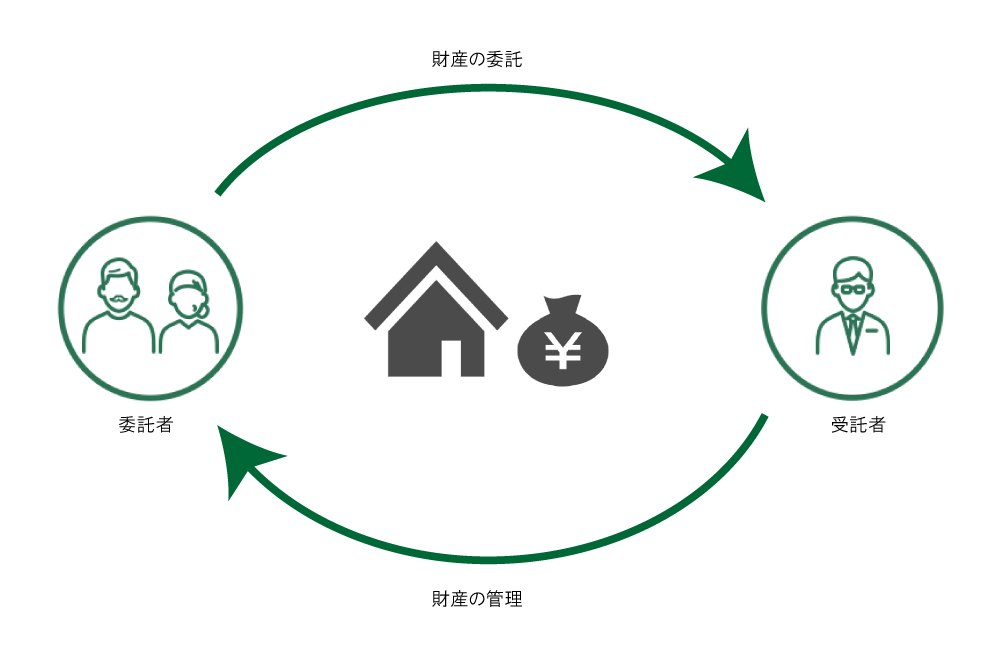

委託者

委託者とは、自分が持つ資産を託す人です。信託によって実現しようとする目的のとおりに信託財産の管理処分がなされるよう、受託者に対して、さまざまな監督権限を持っています。

受託者

受託者とは、委託者から託された資産を管理・運用・処分をする人です。受託者は、委託者が信託によって実現しようとする目的に従って、信託財産の管理処分を行います。

受託者による権利の逸脱濫用を防ぐために、さまざまな法的義務が課されています。

受益者

受益者とは、受託者の財産管理から生じた利益を受け取る人です。信託は、受益者に利益を与えることを目的に設定されているので、受託者を監視・監督する立場にいます。

委託者と受益者が別の人である必要はなく、同一である場合もあります。

信託における活用事例

認知症に備えて財産管理を子供に任せるケース

Xさんは、認知症になって自分の財産が管理できなくなった場合に備えて、預貯金の管理を子であるAさんに任せたいと考えて、Xさんを委託者兼受益者、Aさんを受託者とする家族信託を設定しました。

数年後、Xさんは認知症になってしまいましたが、家族信託を設定していたことにより、Aさんが管理する信託財産から施設入居費用などの支払をスムーズに行うことができました。

このように、認知症等によって自分で財産を管理をできなくなってしまった場合に備えて、信頼出来る人に管理を任せることができるようにしておくことが、家族信託活用の典型的な場面です。

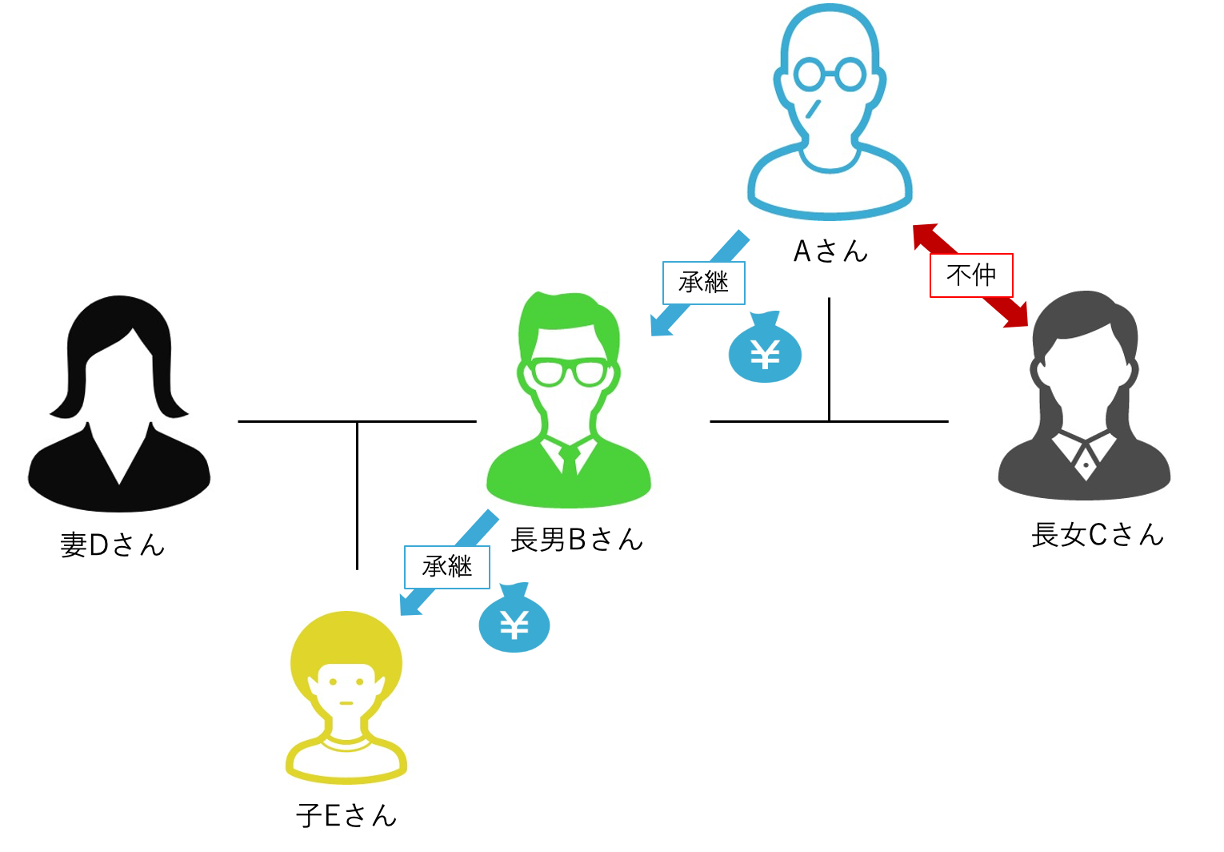

代々の財産を孫まで引き継ぎたいと考えたケース(二次相続の事例1)

Aさんには長男Bさんと長女Cさんの二人の子どもがいます。

長男Bさんは結婚しており、妻Dさんと子EさんがAさんと同居し、長男Bさんが先祖伝来の墓を守っています。長女Cさんは遠方に嫁いでおり、Aさんとは不仲となっています。

Aさんは、お墓のことも含めて、長男BさんにAさんの財産を受け継いで欲しいと考えています。また、長男Bさんが亡くなった場合には、妻Dさんと子Eさんが長男Bさんの財産を相続することになりますが、Aさんの財産については、妻Dさんではなく子Eさんに直接引き継がせたいと考えています。

そこで、Aさんが委託者と受益者、長男Bさんを受託者にして、長男Bさんが信託財産を引き継ぐよう指定するとともに、長男Bさんが亡くなった場合には子Eさんが信託財産を引き継ぐよう重ねて指定しました。

これにより、Aさんの財産は、長男Bさんに何かがあっても、Eさんまで確かに引き継がれることになります。

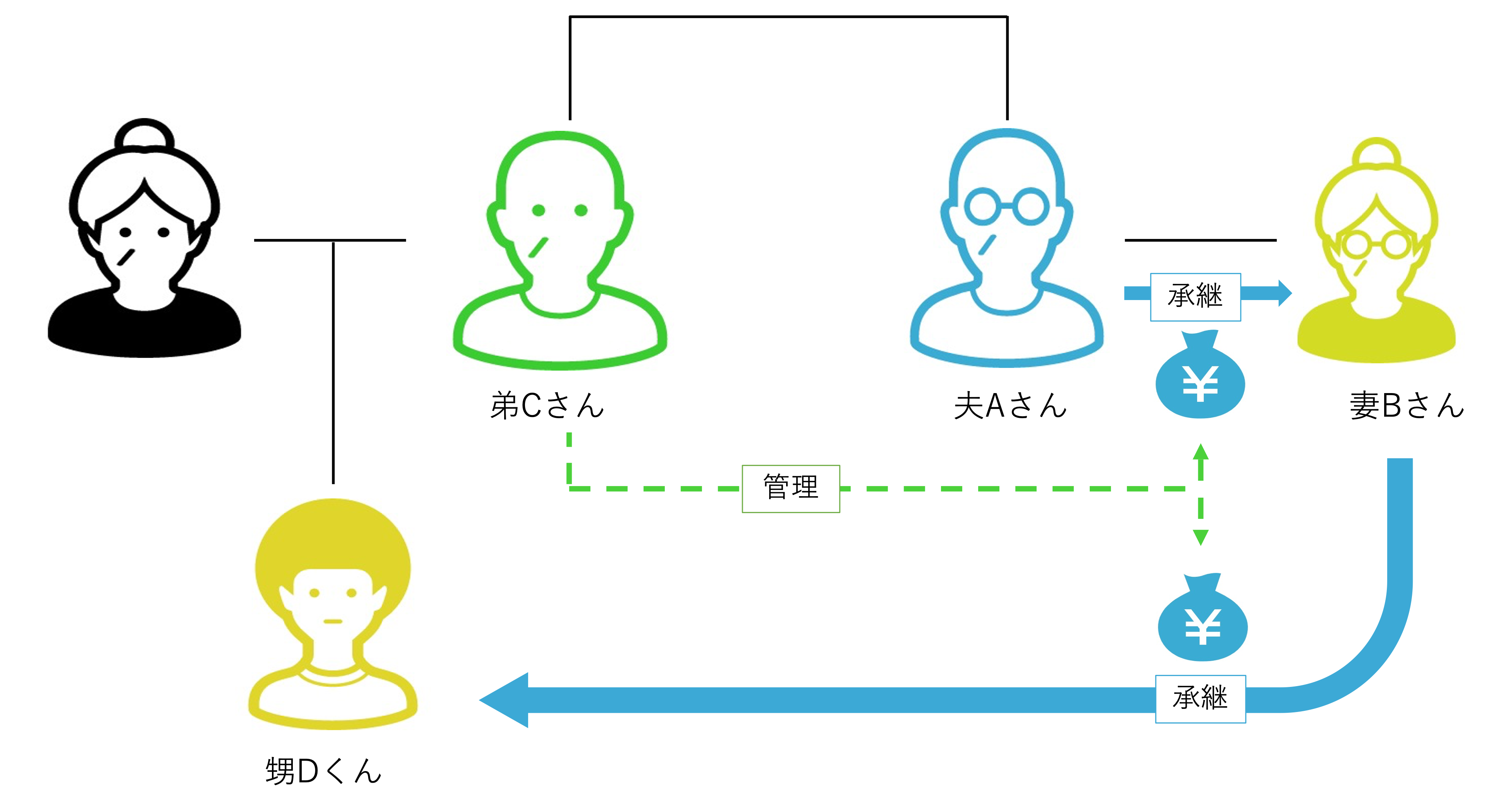

子どもがいない夫婦の相続のケース(二次相続の事例2)

夫Aさんと妻Bさんには子どもがいません。Aさんは「自分が死んだら、妻にすべての財産を相続させよう」と思っています。しかし、「妻が亡くなった後、妻側の親族に財産がすべていってしまうのは嫌だ。妻の後は、甥Dくんに承継させたい」と考えました。

しかし、遺言では、妻のその後の承継先まで指定することができません。そこで、財産の承継先や順番を自由に決めることができる、家族信託を利用することにしました。

夫Aさんが委託者と受益者、弟Cさんを受託者にして、2番目の受益者を妻Bさん、3番目の受益者を甥Dくんに指定するとともに、信託が終了した場合に誰が財産を承継するのかについて、最初が妻Bさん、次が甥Dさんときちんと指定しました。それによって、Aさんの希望は実現できることになりました。

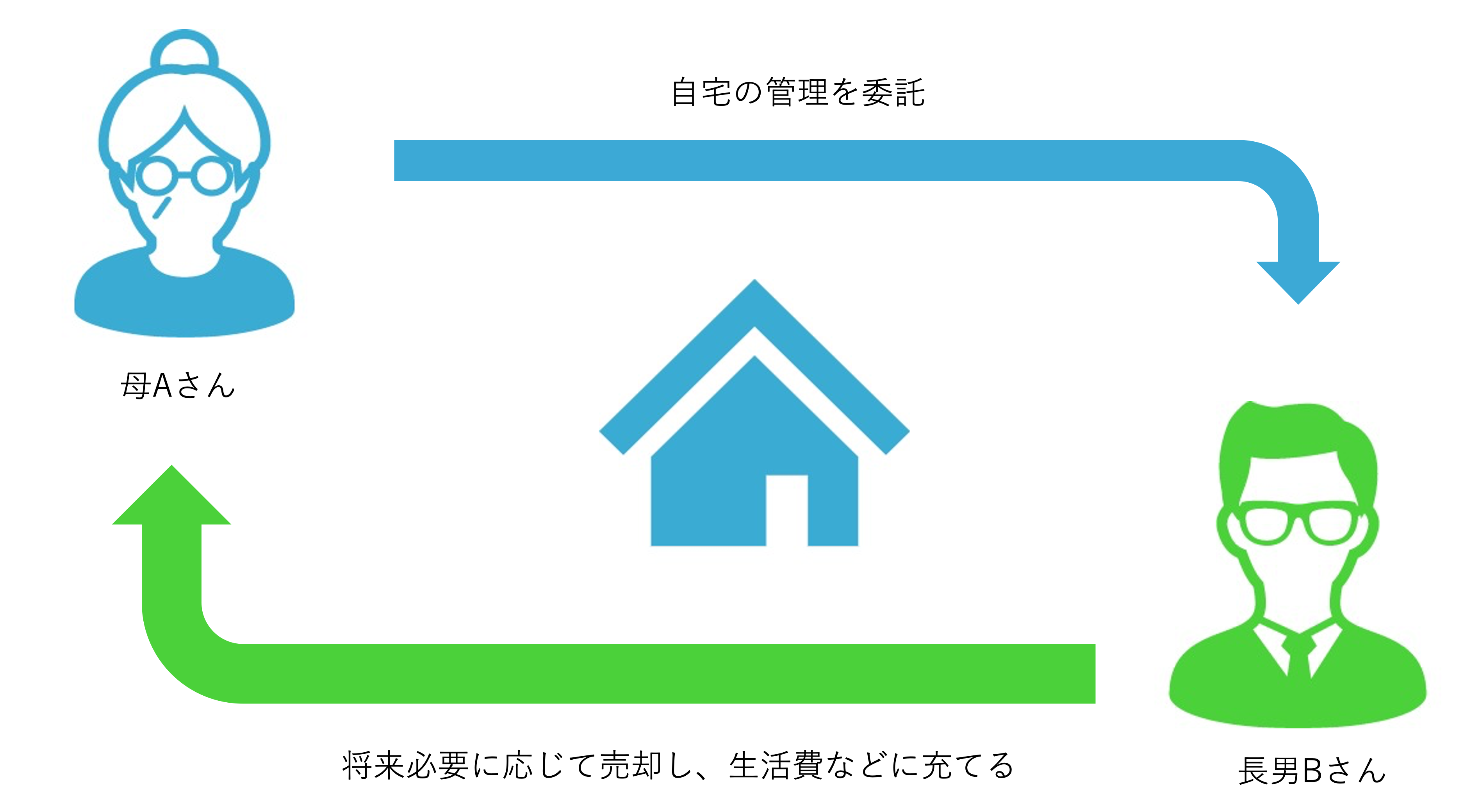

空き家となる実家を売却するケース

母Aさん(84才)は実家で一人暮らしをしていて、子どもは長男Bさん(58才)一人です。Aさんは足腰が悪くなり、老人ホームへの入所を決めました。

Aさんは体調が良くなれば、また自宅に戻りたいと思っていました。しかし、BさんはもしAさんが認知症になってしまった場合、実家を売却できるのか心配でした。

そこで、Aさんを委託者と受益者、Bさんを受託者として、Aさんが老人ホームに入所した場合に、Bさんの判断で実家を管理・処分することができるという内容で、信託契約を締結しました。これによって、Aさんの判断能力が低下しても、Bさんの判断で実家を売却できるようになり、不安が解消されました。

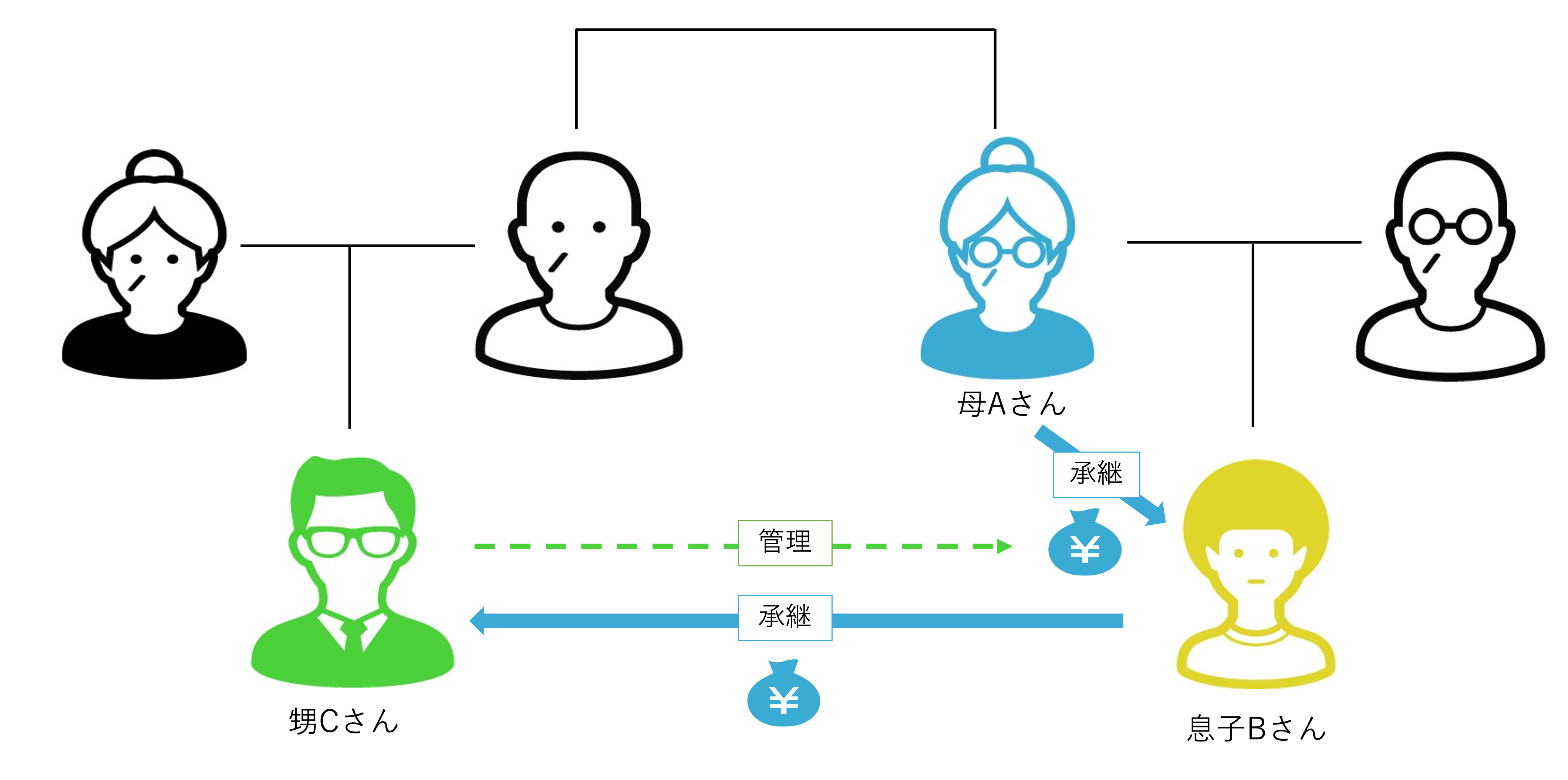

障害をもつ息子の財産管理を任せたケース

母Aさんは、夫の死後、重い障害のある息子Bさんと二人で暮らしています。母は自分に万一のことがあったら、残された息子Bさんが生活できるか心配でした。できれば、信頼できる甥Cさんに、息子Bさんのために財産管理をして欲しいと思っています。

成年後見制度を利用した場合、後見人は弁護士などの専門家が選任されることがあり、甥Cさんが選ばれない可能性があります。また、残された息子Bさんが亡くなった場合、Bさんの財産は国庫に帰属してしまいます。

そこで、母Aさんを委託者と受益者、甥Cさんを受託者として、自宅と金銭を信託財産とする信託契約を締結しました。母Aさんが亡くなった場合でも、受託者である甥Cさんが自宅の管理や生活費の支給などの財産管理を行うことができます。

また、息子Bさんが亡くなった後の財産帰属先を甥Cさんに定めておくことで、財産が国庫に帰属されることを回避できます。

これにより、母Aさんは、息子Bさんが将来も安心して生活できるよう対策することができました。